2022-05-11

近日,四川长虹披露2021年年报指出,报告期内公司实现营业收入996.32亿元,但归属于上市公司股东的净利润只有2.85亿元,利润率只有千分之二。同时,销售毛利率也降至9.97%,同比下滑2.32%。

而长虹被外界长期所熟悉的莫过于电视业务,但从最新财报来看,其电视机业务营收占比仅为14.12%,远低于空调、冰箱业务,由此可见长虹自身的电视业务已经出现了严重的衰退,与昔日“彩电大王”的光环越来越远。

产品地位的变化总是伴随着玩家角色的转换,众多互联网企业的强势入场,重新定义彩电的同时,也打破了曾经的行业格局。那些没能顺应“时代选择”的昔日彩电巨头们,恋恋不舍地走下神坛,并且“衰弱”的势头仍在以无法阻挡的趋势而持续。

可以看到的是,长虹、康佳、创维这些昔日的巨头,正在进行最后的挣扎,试图保留曾经的尊严。可是,曾经的领跑者又如何能做好一名追随者呢?显而易见,在这个极大多数行业都趋近饱和的当下,陷入转型泥潭的“长虹”们,不可能再赢得往日的尊严和辉煌。

没落的家电巨头

在上个世纪八九十年代,电视机是重要的家庭电器,不断高涨地需求量成就了一部分市场玩家,其中长虹、康佳、创维也成了传统家电的头部品牌。

这些品牌在当年的家电市场中,地位丝毫不弱于奔驰、宝马、奥迪之于汽车赛道。然而,和奔驰、宝马、奥迪的命运有很大不同,传统家电巨头们的辉煌来很快,但衰落来得更快。

其中,四川长虹是传统家电品牌的代表之一。

相比其他的彩电品牌,军工厂转型的长虹彩电早在1970年就开始研发、生产,在经历了1978年的改革浪潮后,长虹打出了自己的品牌,从1989年起长虹各项经济指标连续多年在全国同行业中名列榜首。而榜首的位置,长虹一坐便是20年。

1997年,长虹上市之后,用了仅仅不到一年的时间,市值便迅速突破到590亿,成为当时的家电龙头股。此后甚至到了股民看四川长虹的股价便知上证涨跌的地步。二级市场的巨大“成功”也迅速传导到了终端市场,“每卖三台彩电,就有一台是长虹。”1997年,长虹彩电市场占有率高达35%。

高光之下,全国上下几乎没有人不知道“长虹”,家家户户也都以拥有一台长虹电视为荣。但历史经验证明,企业高光时刻更需危机意识,可惜长虹似乎并不懂这个道理。在接下来的几年里,长虹接二连三开打“价格战”,以超低的售价抢占市场的同时,也扰乱了市场。

伴随着消费升级,在众多的彩电企业的声讨和打压中,消费者开始不买长虹的账。情急之下,毫无外贸经验的长虹把目光瞄准了海外,结果不出所料,长虹在海外的市场出现严重亏损。自此,长虹便节节败退,与其他的竞争者拉开差距。

眼下,曾经那个不可一世、头顶“彩电大王”光环的长虹已经仅剩120亿左右的市值,股价也从最高点的14.64元每股跌至两块多。而根据奥维云网发布的2021年中国彩电销量排行显示,四川长虹目前排名第6,市占率为7.55%,与前五大销量巨头差距不断加大。

【来源:雪球】

【来源:雪球】

为了能够更好地生存下去,这些年来,走下坡路的长虹卖过自己的大楼、转让过子公司并且出售股权......

但后来的事实告诉人们,不仅仅是长虹没落了,而是整个彩电行业没落了。好景不常在,花无百日红,那些为人熟知的彩电品牌,最后都倒在了时代的冲击之下。

比如,1999年将长虹拉下马的康佳,在经历了“连续五年全国彩电销量排名第一”的辉煌之后,在电视开始从CRT向液晶、平板电视升级的时代,仍然扬言再做十年CRT,结果便是一路下滑。再比如,作为中国最早的OLED电视入局者,All in OLED的创维在2013年高光之后,便逐步掉出了彩电第一梯队,从近年国内的销售量和市场占有率来看,创维正在步入边缘化......

一个观点是,彩电巨头的没落和失败,是那些正处于成长繁荣期企业的警钟。

找不见的增量,挡不住的入侵

其实从如今的视角去看,这些没落的彩电巨头们的没落并非完全是自身的原因。

社会经济发展迅速,各类科技接踵而至,手机的出现让人们不再因为拥有一台电视机而感到欣喜若狂,互联网玩家的加入让“长虹们”措手不及。时代的洪流总要淹没一些不属于这个时代的产物,彩电便是其中一个。

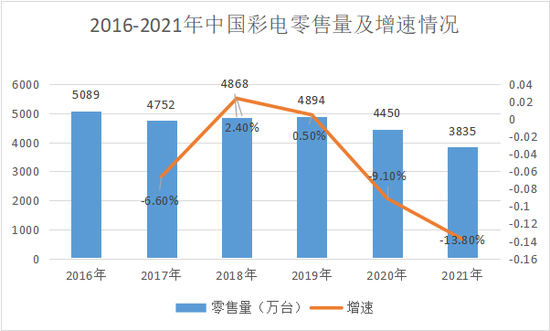

大约2013年左右,随着智能手机的大量普及,整个彩电行业都受到影响。根据各家统计平台数据显示,2016年前后,我国电视机的开机率还有70%左右,三年之后,开机率只剩下可怜的不足30%。

与开机率相关的是彩电的销量,根据奥维云网的数据,2020年我国电视销量4450万台,同比下降9.1%;销售额为1209亿元,同比下降11.7%。到2021年,我国彩电行业的市场零售量跌至3835万台,达到了12年来的最低。

【数据来源:华经产业研究院】

【数据来源:华经产业研究院】

相比上世纪末,彩电的技术得到了飞跃式的发展,但市场之所以没有技术的飞跃式发展而发展,问题的答案显而易见。

随着智能手机、PC的大量普及,生活节奏的加快,消费者观看视频的方式从电视端开始向移动端迁移,人们的娱乐方式、获取信息的方式越来越多元化,能够随时随地获取内容,从“看电视”的常态快速过渡到了“玩手机”的时代。

小屏取代大屏,如今的彩电也从逐渐从功能性家电转变为了同样用来“装饰”家庭的摆设,很多年轻群体购买电视机后,一两个月也不一定能开机一次。同时,年轻人也更喜欢投影仪这样的替代产品,不仅“屏幕”更大、更方便携带,而且也不占位置。

彩电早已进入存量市场阶段,这是不争的事实。在这样的市场环境下,传统的彩电品牌们没有找到新的“增量”点,也没有把握住消费升级带来发展机遇,被市场淘汰出局已经注定大半,而另外一半,则是互联网时代来临后,新玩家的出现和涌入。

同样是2013年左右,在“电视是仅次于手机的核心屏幕”的理论下,乐视打着“互联网电视”的旗号,杀入了彩电行业。乐视上场后,模仿小米手机当年的“成本价”打法,公开宣称“卖一台电视亏损400元,尺寸越大亏得越多”,将价格战推向极致。

而乐视之后,基于相同的理论,小米也踏入了赛道。

2013年9月,小米发布了第一代电视产品,正式进入彩电市场。当时,小米将首款47英寸3D智能电视定位为“年轻人的第一台电视”,售价2999元,彼时这个价格买传统品牌,只能买个40英寸的。凭借“极致性价比”的优势,小米电视迅速获得了消费者,尤其是米粉们的认可和支持。

【来源:小米之家】

【来源:小米之家】

此后几年来,各大手机厂商对AIoT智能领域的争夺愈加激烈,除了小米,荣耀、华为、OPPO等手机品牌纷纷推出了各自的电视,将其作为智能生态中的核心产品,主打价格战、自研科技、高端产品等战略方向。另外,Realme、一加、诺基亚、摩托罗拉等老牌手机品牌也纷纷在海外更新了智能电视新品。

与长虹、康佳、创维等传统彩电厂商相比,手机厂商们更加明白消费者的痛点,利用自身的技术优势、用户优势,以及品牌影响力,打造家庭娱乐终端平台的商业模式,获得消费者认可的同时,也与传统传统彩电厂商拉开了距离。

2021年,小米以近900万台的出货量蝉联中国彩电市场榜首。

可以相信,随着各大手机厂商不断入局彩电行业,冲击传统家电品牌的同时,也将带来更激烈的竞争,而新的一轮洗牌已经开始上演。

转型是条泥泞的路

在不断恶劣的市场环境下,没有足够的技术开发新的增长点,也没有足够强的营销能力同头部玩家竞争,那么布局转型便成为了最好的选择,而“长虹”们也早已意识到这一点,踏上了艰难的转型征途。

但问题在于,如何转型?拿什么转型?转型的方向又是什么?这几个问题将是值得长久关注的议题。而从目前几家的转型情况来看,它们都没有清晰的答案和显现的成果。

以长虹来说,其实早在零几年的时候就开启了多元化之路,比如电池、空调,甚至在2005年还进军了手机、IT产品行业。2008年之后,更是杀入了火热的房地产业。进入2017年,长虹公司推出智慧家庭应用解决方案,拓展了智能控制、安全、大媒体、能源、健康等五个业务方向。

不得不说,这些赛道看起来都颇有前景,但可惜的是,长虹的多元化之路走得是一塌糊涂。

根据其年度报告显示,截至2021年上半年, 长虹ICT产品以187.64亿位居四川长虹营收占比第一,然而,毛利率仅仅只有2.58%,是所有业务中毛利率占比最低的。另外传统家电诸如空调冰箱、电视等毛利率并不突出,反倒是房地产、特种业务、系统工程等,毛利率分别占到28.75%、31.34%、31.93%。

可以看到,长虹不仅没有做好的转型项目,拖累了原本就不怎么样的彩电业务。

同长虹一样,没落“贵族”康佳在过去十年,也曾尝试走“多元化”的转型路线,摆脱依赖单一彩电产品的现状。根据公开资料显示,康佳先后涉及了房地产、智能制造、新能源、健康等一大堆项目......

从2018年成立康芯威公司正式研发芯片开始,2019年又投入10.82亿在盐城成立封测厂康佳芯盈。第一批芯片已经在 2019年12月交付量产,但是价格并不高,没有给康佳带来太大收入。而2021年半导体业务也只有3.22亿的营收,占总营收的比重仍不足1%。

这也意味着康佳想要依靠自身低研发投入的半导体来实现弯道超车,显然是不现实的,毕竟半导体是需要大规模且持久的高研发投入,才会有回报。康佳发力新产业更像蜻蜓点水,没有在行业内形成规模优势,经营不太理想,利润率偏低。

除长虹、康佳之外,看到彩电市场颓势的创维也开始探索更多的营收渠道。目前创维集团有多媒体业务、智能电器、智能系统技术、现代服务业四个营收模块。其中,智能电器和服务业的收入加起来还不到总营收的20%,难谈转型成果。

而归属于多媒体业务的光伏产业则一直备受市场关注,这个产业的前景不由分说,但其骗补、重资产投入等问题也非常突出,创维究竟能否借此成功转型,目前无法盖棺定论。

在光伏之外,创维跨界造车也值得一提。和PPT造车不同,创维不仅造出了车,还在去年就已经上市。只不过2021年总销量仅为4088辆。导致这一惨淡数据的根本原因在于其产品力,无论在设计、续航还是技术上,创维汽车都无任何亮点可言。

【来源:创维汽车】

【来源:创维汽车】

当然,没人否定这几家曾经的彩电巨头转型的努力,只是在多元化发展路线下,无论怎么积极地建立新赛道、打造新形象,都要承认的是,近年来许多传统制造企业都寻求跨界发展,但至今几乎没有成功案例。作为曾经的领跑者,“长虹们”似乎很难走出泥泞的转型之路。

总之,每一次技术革命带来的产业结构升级,都会淘汰一些曾经辉煌过的企业。而那些“长命”企业,总会随着时代的发展而保持创新和改变。

(瞭新社)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作, 请通过瞭望新时代邮箱联系:lwxsd@liaowanghn.com

推荐阅读 换一换

推荐阅读 换一换

首页

首页