2022-05-05

2017年11月,旷视科技创始人印奇说,未来两年会有纯人工智能的公司上市,“希望我们会是第一个”。

在此之前的一个月,旷世科技完成了C轮融资,4.6亿美元的融资额刷新了全球人工智能领域单笔最高融资纪录。一级市场对人工智能展现了非一般的热情,从当年5月开始,依图科技、商汤科技陆续完成了大额融资。

彼时苹果发布的iPhone X手机首次引入“人脸解锁”,基于视觉识别和深度学习算法的“人脸识别”等AI 技术,被认为是与未来世界的链接。那时候人工智能在市场上的火爆,如同不久前的元宇宙概念一样。

不过,旷视科技真正申请港股IPO已是两年后,这中间印奇不断被问及上市事宜。此后,依图科技、云从科技接连冲击科创板。然而,拔得头筹的却是最晚申请上市的商汤科技。

2021年底,商汤科技挂牌港股,上市仅四天股价涨了一倍还多,市值超过2720亿港元。此后股价开始下滑,截至最新收盘日,商汤科技市值较最高点缩水超1000亿港元。这像极了AI创业公司们的走势,高开低走。

总之,AI四小龙关于“第一股”的暗战已经落下帷幕,谁先上市科创板似乎也有了答案。4月6日,证监会同意云从科技申请注册。压力来到了依图和旷视这两边。

上市就那么重要吗?很重要。自从2020年以后AI四小龙中,只有依图科技进行过一次融资,要知道它们在AI创投火热时期,融资拿到手软。

但比上市更重要的,是何时“止血”?“AI四小龙”在冲击IPO的过程中暴露成色,亏损之多堪称“比惨大会”:AI真的有“钱途”吗?这才是AI四小龙必须完成的自我救赎。

对AI四小龙而言,2011年是一个很重要的时点。

这一年10月,毕业于清华“姚班”的印奇与唐文斌、杨沐两位同学,在北京一起创立了旷视科技。同年,在美国纽约大学深造的朱珑,有了回国创业的想法,次年便与同学林晨曦创立了依图科技。

商汤科技成立时间比较晚,但在技术研究领域积累颇深。2011年到2013年,在计算机视觉领域,全球总共有29篇关于深度学习的文章,其中的14篇就来自汤晓鸥的团队。2014年,商汤科技成立。

也是在2011年,汤晓鸥的中科大校友、云从科技创始人周曦从美回国,进入中科院重庆分院,四年后创立云从科技。至此,“AI四小龙”齐聚计算机视觉的赛道,也就是通俗理解上的“人脸识别”。计算机视觉也是当时最热门的AI赛道之一,玩家远不止“四小龙”。

不过,一位来自AI四小龙的内部人士曾告诉《豹变》,其并不认可所谓“AI四小龙”的说法,认为这是一些公司的强行捆绑,以达到吸引资本和大众注意力的目的。

“四小龙”起初并不为外界熟知,AI是相对陌生的概念,直到2016年围棋世界冠军李世石在与AlphaGo的“人机大战”中落败,一夜之间中国掀起AI热潮。

汤晓鸥直言,“这盘棋下完之后,人工智能就不需要我们解释了,大家忽然都明白了,人工智能原来是这么回事儿。”

资本随之开始疯狂拥抱AI。"AlphaGo之后,我们从3月份开始融资,4月份(估值)可以加一亿美金,5月份可以再加一亿美金,6月份可以再加一亿美金上去。我什么都没干,就可以这样。"朱珑如此形容当时资本对AI的追捧。

根据《2021年人工智能行业发展蓝皮书》蓝皮书统计,过去九年人工智能领域IPO前的股权投资行为,共发生了2048起投资,投资金额达4800亿元,而投资的高峰期是在2015年-2018年。

从AI四小龙的融资历程也可以看出,2016年以来总体融资频繁发生且数额庞大,其中尤属商汤科技备受资本“偏爱”,累计融资规模超过其他三家总和。

估值也水涨船高,从公开数据来看,四家公司累计进行了30多轮融资,上市前估值共计达到1400亿左右。

有“融资机器”之称的商汤科技,上市前共进行了12轮、总额累计52亿美元的融资,最后一轮估值为130亿美元,距离2014年估值翻了将近60倍。旷世科技2019年5月完成7.5亿美元融资后,再无动作,公司估值约为40.90亿美元。

云从科技2020年5月完成18亿元人民币融资,从招股书披露的数据计算,这一轮融资后公司估值约为136亿元人民币。依图科技则是在2022年进行了第11轮融资,估值可能超过200亿人民币。

没有风口永不灭。实际上在2019年以后,资本对于AI的热情明显消退。西南证券研报指出,AI领域投融资事件数在2018年达到顶峰,投融资次数自2019年起显著下降,其中C轮以后投融资占比超过50%,轮次后移。

2020年以后,AI四小龙中只有依图科技完成过一次融资。来自AI四小龙的一位中层人士告诉《豹变》,“(一级市场的钱)融不来了”。

李开复2020年在一个公开场合谈及AI创业公司表示,有三个AI专家就能估值7亿、靠AI概念忽悠投资人的时代已经过去了。

一位关注AI的投资人称自己现在已经没有AI的投资主题,他向《豹变》分析称,“AI应该已成为大部分科技公司的标配,就像一个人,你会问他会不会开车或者游泳,这是个技能,但是你不会问他会不会呼吸和喝水,AI以后就是这样的默认能力了。”

市场还有一种观点认为,美国的打压也是影响资本继续投资AI四小龙的客观因素。2019年10月以来,AI四小龙相继进入了美国商务部的“实体清单”。

一级市场融资难,即使头顶明星光环,四小龙们上市预期迟迟无法落地。

2019年8月,旷视科技率先打响“AI四小龙”IPO第一枪,但冲击港交所未果后,次年9月转战科创板。2021年3月,旷视科技正式提交上市申请,一年过去了,至今仍在等待中。

几乎与旷视科技同时,云从科技与依图科技先后启动科创板上市辅导。最新的结果是,依图科技在2021年6月底撤回了上市申请,云从科技历经中止、多轮问询之后终于在今年4月获批注册。

“AI第一股”之争的路上,最晚行动的商汤科技最先实现上市。自2017年,关于商汤科技IPO的消息此起彼伏,直到2021年8月才算“坐实”,相比其他三家,商汤科技的上市过程还算顺利,从申请到挂牌仅用时4个月。

二级市场也很残酷。

商汤科技上市仅四天股价涨了一倍还多,市值超过2720亿港元。此后股价开始下滑,截至最新收盘日,商汤科技市值较最高点已经缩水超1000亿港元。

新近上市的格灵深瞳市值遭遇严重缩水,投资人曾判断其估值可达3000亿美元,上市首日即破发,最新收盘价较发行价下跌四成,市值仅剩42亿元。

还有更早之前登陆科创板的“AI芯片第一股”寒武纪,其上市首日市值一度冲到1000亿元,如今已经缩水八成。相似的情况也发生在AI四小龙招股书中提到的虹软科技身上,其市值一度高达420亿元,如今仅剩92亿元。

AI公司们在二级市场遭遇投资人们残酷的用脚投票,无疑为旷视、依图和云从未来在科创板的表现蒙上一层阴影。

AI投资热潮降温、AI公司上市难的原因有很多。

2020年12月,一位来自AI四小龙的算法工程师曾对《豹变》表示,资本的确有一些“冷静”了,“如果你对所谓AI技术有实际掌握和了解的话,就知道资方或者甲方的期望显然是过高的。”

该工程师称计算机视觉跟蒸汽机车差不多,都是划时代的技术,但不能指望它跑得比马车快一万倍,可能只快10倍,这只有期望值的0.1%,但实际上已经是质的飞跃。

国金证券分析认为,投资方早期对于人工智能行业回报周期过于乐观,以及市场对当前创业型AI公司商业变现模式存疑,是近两年资本市场遇冷的主要原因。

商汤科技披露招股书后,三年半(2018年到2021上半年)243亿元登上微博热搜,此前旷视、云从和依图的亏损数据,就已经引发过一波“AI是不是一门好生意”的大讨论。

招股书显示,2018年到2021上半年,旷视科技归母净亏损累计为146亿元;2017年到2020上半年,依图科技归母净亏损累计为73亿元;2018年到2020年,云从科技归母净亏损累计为22亿元。

为什么AI四小龙一个比一个亏得厉害?首先需要说明的是,AI四小龙的巨额亏损其中包含了优先股公允价值变动损益和以股份为基础的薪酬开支。剔除上述因素影响后,商汤、旷视、依图和云从的净亏损分别为36亿元、41亿元、23亿元和16亿元。

虽然相比调整前净亏损已经大幅缩窄,但AI四小龙但依然是亏的,因为四家公司的费用率非常高,特别是研发费用。部分公司甚至出现研发投入超过营收的情况。

根据招股书及业绩报告,商汤科技2019到2021年研发费用占营收的比重分别为63.3%、71.2%和76.9%,同期云从科技则分别为56.3%、76.6%和49.6%,起伏较大。

旷视科技2018到2020年研发费用占营收比重分别为70%、74%和64.4%。依图科技营收相对不多,但研发费用占比最高,2017年到2019年分别达到146.4%、95.7%和91.6%。

这个比例有多高呢?以科创板2020年度研发费用占营业收入的比例为例,Wind数据显示,413家科创板公司中,96%的公司研发占比低于50%,75%的公司研发占比低于15%。

除了研发费用,人工智能生态圈需要从基础设施、技术平台,延伸到落地场景,如何销售以及背后的销售费用率对公司也是个巨大考验。

目前,商汤科技近三年销售费占营收的比重稳定在15%左右,属AI四小龙中最低。依图科技销售费用占比依然最高,2017年到2019年分别达到79.7%、92.8%和58.3%。

费用率高企,高强度的投入并未产生与之相匹配的收益,AI四小龙造血能力严重不足。与此同时,业务竞争却在加剧。AI四小龙创业之初,均从“人脸识别”切入,相关业务均落地在“大安防”领域,而该领域内本来就有海康威视、华为这样的老牌玩家。

上述提到的AI四小龙一位中层人士指出,“(亏损)主要是内卷,导致大家卖得太便宜。”

困境不止于此,云从科技的招股书中表示,人工智能行业尚处于发展初期,相关技术及各应用场景的定制化解决方案迭代速度较快。这意味着,后续还需要巨大的研发费用、人员投入,如何缓解越投入越亏损的焦虑,依然看不到明确的路径。

缺乏造血能力,报告期内四家公司的经营活动现金流量净额从未出现过正数。AI四小龙们在招股书的风险提示中也明确,公司营运资金仍在较大程度上依赖于外部融资,如未来经营发展所需开支超过可获得的外部融资,将会对公司的资金状况造成压力。

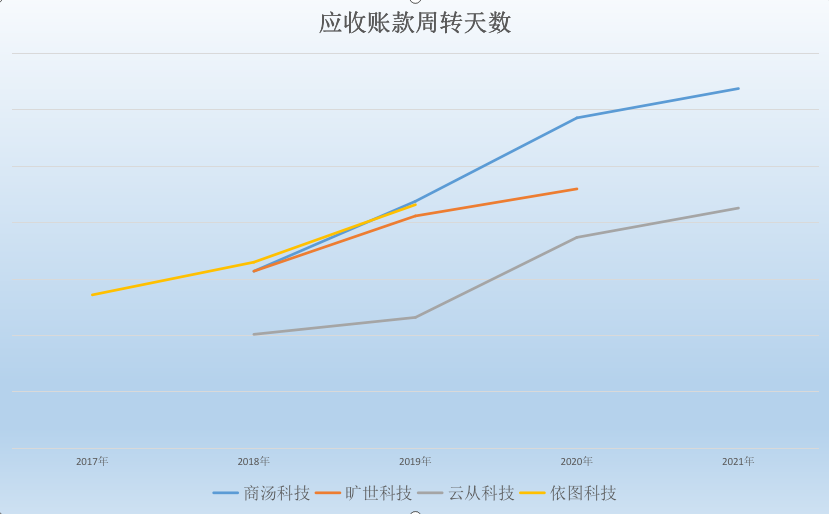

与此同时,AI四小龙以“大安防”业务为切入口,客户主要来自政府和企事业单位。toG和toB业务的问题回款比较难,不像C端用户一手交货、一手交钱。这从AI四小龙均存在大量的应收账款也能看出端倪。

截至报告期末,商汤、旷视、云从和依图的应收账款,占比总资产分别达到13.8%、16.7%、15.3%和14.3%。

清华大学会计系主任肖星在其财务分析著作中指出,应收账款占总资产比重达到14%是一个相当大的比重,就说明这家公司的产品应该没那么好卖,或许正面临着巨大的竞争和来自同行的挑战。

如果应收账款不能及时回收,坏账损失和短期偿债能力风险都有可能增加 。财务数据显示,四家公司的应收账款周转天数比较有变长趋势,说明回款越来越难。

数据来源于招股书、财报

AI四小龙均在招股书中透露,政府以及企事业单位客户其付款审批流程较为复杂,引致合同回款速度相对较慢。此外,还有客户受疫情因素影响,经营资金周转有所减缓,支付审批流程相对较长,也导致应收账款回款周期较长。

咨询公司Gartner发布过一条著名的“技术成熟度曲线”,将新科技的发展划分为五个阶段:技术触发期、期望膨胀期、泡沫破裂幻灭期、复苏爬升期和成熟高原期。

2020年7月,旷视科技印奇指出所有AI企业都已经步入到“死亡之谷”,也就是“泡沫破裂幻灭期”,“大家已经有很高的预期,当预期往下回落的时候,到底哪个AI企业能穿越死亡之谷,大家都很难预测。”

更关键的问题在于,如何穿越死亡之谷?“人机大战”引发AI热潮后,诸多学界、产业界的人士就反复提醒,AI创业要考虑市场需求。

商汤科技工程院院长沈徽指出,AI技术本身是不能产生价值的,必须要跟行业结合,跟实际场景结合。然而,一个尴尬的情况是——AI虽然有用,但不用也行。

“现在几乎没有企业不用到AI的技术,但是如果说哪个企业把AI拿掉后活不下去,这样的企业也很少。这是我们认为人工智能最大的挑战。”2021年6月,AI企业第四范式创始人兼首席执行官戴文渊在公司年度峰会上直言。

也就是说,市场不仅要对AI有需求,而且还得是强烈的、大规模的需求。

但在需求侧也有难题待解,“一是场景碎片化,二是技术创新成本仍然很高。场景碎片化决定了AI公司难以批量提供标准化产品,规模难以迅速扩大,营收自然难有高增速。技术创新成本高则决定了AI技术短期难以突飞猛进,行业增速自然难有明显提高。”2021年11月,商汤科技联合创始人杨帆指出。

因此,冲出“大安防”业务的桎梏,实现更多商业化场景的落地,而且还要有新的故事可以讲,是AI四小龙穿越死亡之谷的必由之路,的确也开始相关布局。

招股书显示,依图科技主攻“智能公共服务”和“智能商业”两个大方向,其中智能公共服务主要面向城市管理和AI医疗。

AI医疗曾被认为依图科技区别于其他“四小龙”的商业化方向,奈何进展不顺。去年8月,依图科技已将AI医疗业务出售给竞对深睿医疗。此外,依图科技在2015年面向互联网金融应用场景,曾推出人证核验公有云服务,后因该应用场景的市场空间下行,导致公司该项业务的技术产业化不及预期。

商汤科技业务覆盖的范围较广,除了大家都有的智慧商业、智慧城市之外,商汤科技还布局智慧生活和智能汽车,两块业务在商汤整体业务收入占比还比较低。智慧生活业务最大的一个吸睛点是“元宇宙”,商汤科技称自己为最大的元宇宙赋能平台之一。

云从科技的业务也包括四部分:智慧治理、智慧金融、智慧出行、智慧商业。不过,收入占大头的还是治理,也就是“大安防”。

有趣的是,云从科技近期也开始染指元宇宙。3月10日,云从科技与澜舟科技总签署战略合作协议,周曦表示期待双方在智慧金融、智慧城市、智慧商业、元宇宙等领域的技术创新和联合解决方案。半个月后,广州元宇宙创新联盟在南沙创享湾挂牌成立,云从科技是其成员单位。

与其他“四小龙”业务都充满“智慧”不同,旷视科技则将人工智能技术聚焦在物联网领域,包括消费物联网、城市物联网和供应链物联网。近期,旷视科技在智慧物流领域动作频频。

另一位来自AI四小龙的内部人士对记者表示,“大家本质上还都是在(人工智能)卖解决方案。”业务布局不难,关键是“破局”,谁先盈利会是一个重要的信号。

上市前夕,商汤科技在内部公布《商汤集团二五规划草案总纲(2021-2025)》,设立的第一个目标便是“形成稳定的持续性盈利能力和均衡健康的业务结构”。旷视科技印奇在2020年年中预计,未来18到24个月穿越死亡之谷。

此外,云从科技在招股书中称,测算公司扭亏为盈的预期为2025年。依图科技回复证监会问询时称,在满足相应条件的情况下,预计最早2023年实现盈利。

据此可以预计,2025年前后将是AI四小龙的“决战时刻”,只不过这场决战不是“你死我活”,更多的是完成自我救赎。

(瞭新社)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作, 请通过瞭望新时代邮箱联系:lwxsd@liaowanghn.com

推荐阅读 换一换

推荐阅读 换一换

首页

首页