2022-04-02

2021年,由于疫情恢复、部分行业受监管等因素影响,互联网广告呈现出不同的动态发展趋势。

上半年,不少行业基本恢复至疫情前水平,品牌主加大了投放力度,广告市场全面活跃,包括拼多多、快手、B站、虎牙等在内的国内互联网公司广告业务快速增长,均达到同比50%以上甚至是200%的增长。

然而,下半年,教育、房地产、金融等行业进行了大刀阔斧的改革,这导致这些行业的营销费用占比大幅变动。

《2021中国互联网广告数据报告》显示,教育培训类广告由2020年全市场第一的增幅(57.1%)骤然下降至负69.64%,广告收入也低于5年前水平,成为2021年降幅最大的产业。同时,房地产品类广告出现了近5年内的首次负增长,并且降幅较2020年超过50%,收入也下滑至5年前的水平。

Morketing根据国内互联网公司的广告业务进一步分析,总结出以下6大发展趋势。

2021年,电商广告依旧是互联网广告领域的主流。

从榜单中可以看出,阿里巴巴、拼多多、京东占据了TOP5的3席,这3大电商巨头至少持续霸榜了3年(2019~2021年)。2021年,3者广告业务营收总和占榜单总营收的45%。

在增速上,相比2020年,阿里巴巴、拼多多的广告营销业务在2021年增速稍有放缓,分别是24.75%、51.32%,而2020年阿里巴巴的增速接近50%,拼多多则更高,接近80%;与二者放缓的状态不同,京东增长了近10%,2021年同比增速为34.87%。

作为常年稳坐榜单头把交椅的阿里巴巴,任何一个动作都会吸引行业关注,比如为越来越多的品类引入直营模式。

阿里巴巴集团CEO张勇指出,“无论是直营还是平台模式,我们都希望能够为商家服务好他们的消费者,不仅是售卖产品,同时能够推广他们的品牌,能够建立和用户的连接,特别是在用好客户的数据方面创造条件。”

这也就是说,阿里巴巴所讲的直营模式不是传统意义上的供货商,在商家和消费者之间树立一道墙的直营,而是帮他们把货物通过更高效的方式送到消费者手中,包括通过更灵活的定价和组合销售给消费者。

“阿里巴巴现在为商家提供的是一个跨业务,多场景,跨业务包括了直营类的业务和原来平台类的业务,多业务场景包括远场和近场,远场当中还分多个的业务形态,无论是品牌直营,还是渠道直营,提供一揽子服务,帮助他们服务好消费者,运营好消费者的解决方案。”张勇表示。

值得一提的是,除了头部的综合类电商平台之外,垂直在特卖领域中的唯品会增速迅猛。2021年,唯品会广告营收同比增长31.62%,是2020年增速的10倍。

信息流广告,与电商广告发展不分伯仲。

近年来,信息流广告成为了增长尤为显著的版块。行业中有一个通俗的说法,“广告行业每花出去的5元广告预算,就有1元钱贡献给了信息流广告”。这是由于字节跳动、百度、腾讯、微博、快手等玩家不断深化信息流内容的布局,进一步增加了信息流广告的商业化空间。

《2021年中国网络广告年度洞察报告》显示,2021年,信息流广告占比36.8%,排名第二,仅次于电商广告。而这一数据在2016年时是12.5%,短短几年时间翻了近3倍。

作为信息流广告的重要玩家,字节跳动虽然仍未上市,但是有媒体报道称,其2020年广告收入达到1830亿,2021年目标为2600亿。目前,参照榜单数据可以看出,字节跳动广告业务营收仅次于阿里巴巴,排行第二。

另外,腾讯、百度已常年霸榜榜单前五,2021年广告业务分别实现了886.66亿元、806.95亿元,年度分别同比增长7.77%、10.78%。聚焦在短视频、直播领域的快手,其广告业务发展更是不容小觑,增幅接近100%。2021年,快手广告营收达到了426.65亿元,同比猛增95.22%。

在2021年中期时,快手财报指出,在信息流广告方面,通过人工智能工具,我们可以对不同广告内容的效果进行评估,从而协助制作创新的内容,这不仅可以为广告商带来更高回报,还可在维护用户体验的基础上,增加广告展示数量。这些努力使我们的线上营销服务效果及议价能力在2021年第二季度进一步提升。

如果说广告市场绝大部分份额已经被电商广告、信息流广告所占据,那么视频广告则是当下冲出来的一批黑马。快手联合创始人、执行董事、首席执行官程一笑认为,“中国的短视频DAU(日活跃用户)规模有机会达到11亿。”

从榜单中可以看出,在视频、直播领域中,快手、B站、虎牙2021年广告营收增速迅猛,分别达到了95.22%、145.47%、93.32%。

虎牙是垂直在游戏领域的直播平台,而快手、B站所触及的行业相对更加广泛,下面进一步分析二者为何能在2021年取得较高的广告营收。

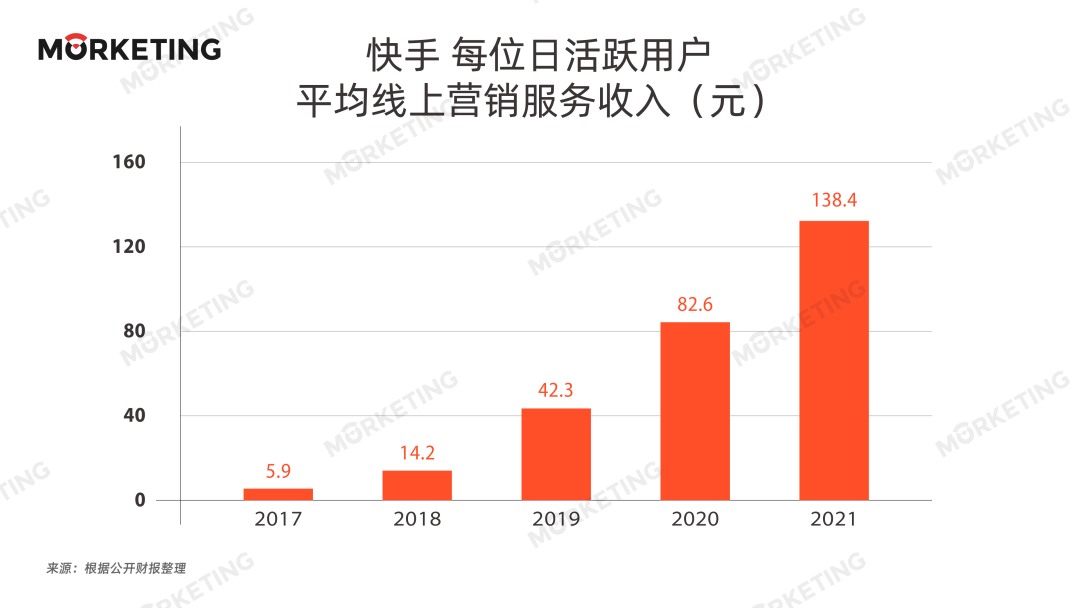

2021年,快手获得广告营收426.65亿元,每位日活跃用户平均线上营销服务收入138.4元,是2017年的23倍之多。而且,快手广告主数量不断增长,2021年增长超过了60%,广告主的月均消费额取得了双位数的增速。

这背后主要有3点原因:

首先,广告主对大体量且流量持续增长的视频平台有预算倾斜,2021年第四季度,快手总流量获得同比接近58%的增长。

其次,快手有内、外循环加品牌、联盟、聚星5种广告产品,能够满足广告主在营销链路上的多种诉求,而且广告增速较快,其中,内循环广告增速比大盘更快,达到了三位数。

最后,快手不断提升广告质量、优化算法、以及创新产品,促使广告加载率和转化率不断提升。“2021年,快手的广告加载率按计划小幅提升,并且仍有增长空间”,快手联合创始人、执行董事、首席执行官程一笑在财报电话会上公开表示。

再来看B站,2021年增速超过2020年,接近150%,广告营收达到45.23亿元,是2017年的近30倍。

其一,B站的用户在增长,同时广告端的单用户变现效率也在增长。2021年第四季度,B站DAU增长34%,同时2021年MAU变现效率同比前年增长83%,这两个一叠加就是更高的广告增长速度。

其二,过去几年,横向上B站用户数量在增长,纵向上用户在破圈。在用户从一个圈层扩展到更多圈层的过程中,越来越多的广告主找到B站,比如之前是游戏、3C,后来变成了食品、饮料、美容美妆,到了去年和今年,汽车成为了B站的重点广告主。2021年第四季度,汽车成为B站前五大的广告主行业。

其三,广告视频化的趋势下,越来越多的广告会用视频的方式来展现,所以B站会根据产品的表现形式,开发类似于TopView的模式,也会有视频广告的表现形式。Story-Mode未来在产品上的推进,也会带来竖屏的广告模式。

其四,由于B站的视频大部分是UP主做的,他们会将自己的创意融入到广告中,在视频中加入定制广告,所以会有很多的原生广告形式,在B站内部被称作“UP主商单广告”。在2021年,这种原生广告被越来越多的广告主所接受,花火平台在2021年底入驻的品牌超过4200个,复投率达到75%。同时,B站中也有越来越多的UP主进入花火平台,去接这些广告,2021年已有2.2万UP主入驻了花火平台。

其五,在传统的PUGV快速增长的同时,B站新扩展出来的电视屏幕和Story-Mode也在快速增长,相当于有了更多的场景,更多的视频内容,可以去加入更多广告。

2021年,私域成为了广大品牌主重要的营销抓手。如果说此前大家讨论的重点在于“该不该做私域”,去年,大家关注的焦点则上升到了新的高度,变成了“怎么做私域”。

在具体落地操作中,不同行业、不同发展阶段、不同体量的企业对于私域有不同的诉求,大致可以分为4种:

其一,将私域看作是新的获客战场,在存量渠道之外开辟了一个新的获客渠道;

其二,把私域当成了为用户提供高效服务的工具,确保与用户的高效沟通;

其三,将私域作为测试新品的渠道,比如奥利奥在私域中测试新品零糖奥利奥,当听到私域池中有不错的反馈声音时,才会面向市场大规模销售;

其四,私域是企业可以自由支配的资产。企业需要知道用户是谁、在哪里……然后逐渐将陌生人用户发展成熟人,再变成朋友,最后演变为家人。当用户成为了企业的家人后,自然会主动推广。比如,2020年疫情期间,老用户为蔚来推荐了近七成订单。

事实上,很多广告主是驻扎在腾讯生态中做私域,通过小程序、公众号、朋友圈广告、视频号、企业微信等不断构建完善私域。腾讯财报显示,2021年,商家自营的实物商品交易总额同比翻倍。

除此,2021年第四季度,微信日活跃广告主同比增长超过30%,超过三分之一的朋友圈广告收入来自以小程序作为落地页的广告,以及通过企业微信连接用户与客服代表的广告。

腾讯也在不断丰富视频号的内容多样性,并提升产品体验,视频号的人均使用时长及总视频播放量同比增长一倍以上。而且,视频号直播在用户数及参与度方面均取得了重大突破,比如腾讯在视频号独家举办的西城男孩(Westlife)的首次线上演唱会,吸引了2700万人观看。

除了腾讯,抖音也为广告主提供了私域方面的助力。抖音推出的《2021抖音私域经营白皮书》显示,截至2020年底,企业号用户数已经突破500万,2021年仍保持高速增长状态,2021年7月,抖音企业号总数量约800万。

从行业类别来看,和用户生活紧密相关的消费、服装类行业企业号数量最多。从企业号数量行业增速来看,2021年6月同比增速最快的两个行业分别是餐饮服务(404%)和食品饮料(305%)。

广告是经济环境的晴雨表。换句话说,经济环境的任何波动都会牵连到广告行业的发展。在经历了疫情的反复、部分行业的监管之后,越来越多的互联网平台意识到,需要在广告之外,寻求更加多元化的业务发展,以强化应对风险的能力。

以拼多多为例进一步来看,其收入主要由三部分构成,包括在线营销服务及其他、交易服务、商品销售,其中,在线营销服务及其他部分扛起了营收大旗,2021年这部分收入占总营收的77.24%。

拼多多CEO陈磊意识到,“拼多多在现在这个规模基础上,保持长期的高速增长,应该是不现实的。未来的增长还是需要有策略性、结构性的进化,因此,我们从去年开始就在调整部分发展策略,更加关注农业和核心科技。”

2021年8月,拼多多设立“百亿农研专项”,持续推动农业科技普惠,并将二、三季度的利润全部投入到该专项。陈磊表示,“第四季度的利润也将用于农研科技领域,继续深化拼多多在农业数字化方面的努力,以推动更多的农产区、农户直连数字经济。”

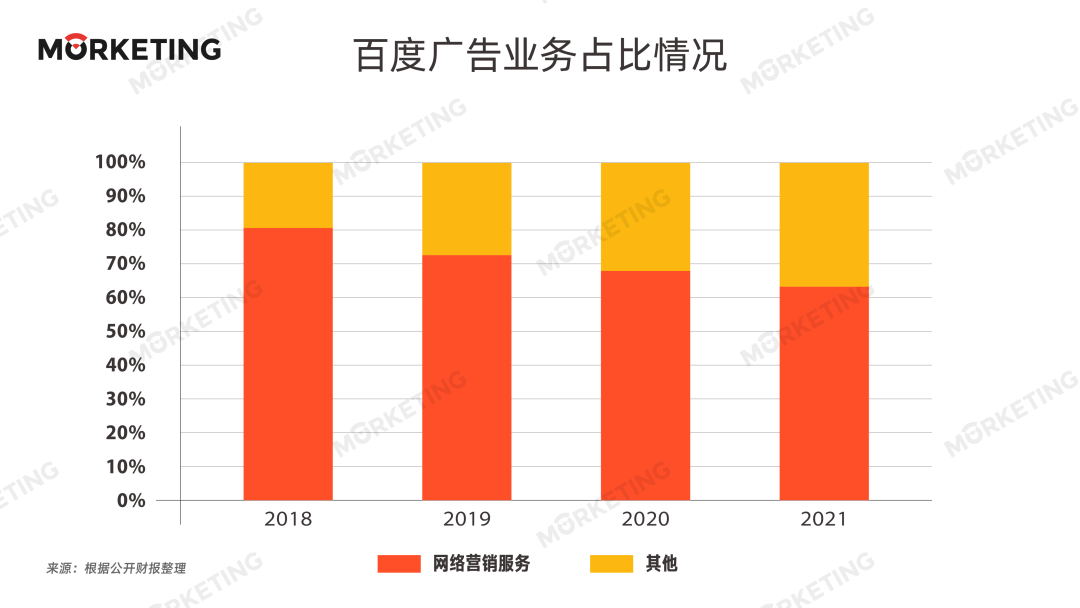

除了拼多多,百度也在逐渐减少网络营销服务的比重,2018年这一业务占比80.09%,如今(2021年)这一业务比重已经下降到64.82%。

“我们在2021年结束时,去年第四季度非广告占百度核心的26%。一年前,这一比例为18%。我们新的人工智能业务的增长速度超过了行业平均水平。” 在财报电话会议上,百度指出,“2021年是充满挑战和机遇的一年。尽管宏观、地缘政治紧张等因素带来了不确定性,但有一点是肯定的,那就是世界正在朝着人工智能的方向发展。”

百度将人工智能带入了各个传统行业和公共服务领域,在交通、制造、能源和公用事业等行业取得了突破。越来越多的汽车制造商希望使用上ASD方案,这可能带来数十亿的销售额,百度预计这一趋势将在今年持续。

值得注意的是,百度人工智能云去年增长64%,达到151亿元人民币,贡献了超过70%的核心非广告收入。百度人工智能云在几个重要的垂直领域取得了突破,总收入来自运输、制造、能源和公用事业。其中,公共部门是去年的两倍多。

近期,由于疫情的反复、股市的动荡、以及多家企业“抄作业”式裁员……行业发展信心仿佛跌到了谷底。

腾讯总裁刘炽平将去年和前年看作了过渡年份,“业内公司都力争增长,业务拓展,竞争情况非常激烈,包括了人才的竞争,大力的市场营销,这些都大大压缩了利润空间,这些是行业普遍存在的现象。”

如今,行业模式发生转变,也就是从不惜一切谋增长,到专注于核心业务的发展,专注于效能的提高,以及成本方面的理性投入。

对此,B站CEO陈睿在财报电话会议上也发表了同样的看法,“近期的我们可以看到资本市场的动荡,虽然从股价上来看的话它是有波动的,但是从另外一个角度来说,它其实一定程度上也缓解了行业的竞争。在每家公司的成本的投入,无论是比如说市场的投入,或者说是这种人力成本的投入上,以前是竞争的很厉害的。”

“但是,今年,我认为竞争的情况会得到很大的缓解,我们也会借此机会控制支出,降本增效,把不该花的钱都给控制住,同时的话该花的钱的效率得提得更高。”他补充道。

行业普遍认为,2022年宏观经济还是有压力的,而且整个数字广告市场的增长是放缓的。在这样的大环境下,陈睿对2022年广告业务的平稳健康增长仍然是有信心的,“我们有信心实现高于行业平均水平的增长。”

除了B站,百度对未来发展持谨慎乐观的态度。

在财报电话会议上,百度指出,“我们对宏观经济发展持谨慎乐观的态度。我们已经目睹了一些复苏的早期迹象、以及医疗保健等行业的发展势头。我们认为,一旦宏观环境开始好转,我们的广告业务随着第一季度的经济复苏而开始正常化,可能会成为我们今年广告业务的低谷。”

(瞭新社)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作, 请通过瞭望新时代邮箱联系:lwxsd@liaowanghn.com

推荐阅读 换一换

推荐阅读 换一换

首页

首页