2021-09-15

随着商汤科技在港交所正式递交招股书,商汤或将成为近年来最大的人工智能IPO企业,估值近千亿。

2020年以来,人工智能企业登陆资本市场步伐加快,随着商汤交表,“AI四小龙”集体冲刺资本市场也正式落地,商汤科技能否抢先一步顺利迎接“上市”,又将如何冲刺千亿估值?

一、科技赋能百业,主营智慧商业与智慧城市

2014年,商汤科技创始人汤晓鸥与联合创始人、CEO徐立多番交流之后一拍即合,随即徐立以香港科学园为创业基地,成立了商汤科技。创始人汤晓鸥是全球人工智能领域最有影响力的科学家之一,而包括徐立在内目前商汤多位高层人才都曾是汤晓鸥的学生,这些人曾经在Facebook、谷歌、微软工作,这也为后来商汤科技奠定了重科技、重研发的基调。

目前为止,商汤科技累计已完成至少10轮融资,投资方包括软银、银湖资本、深创投、阿里巴巴、保利资本等明星资本,其中软银持股为14.88%,淘宝中国持股7.59%。

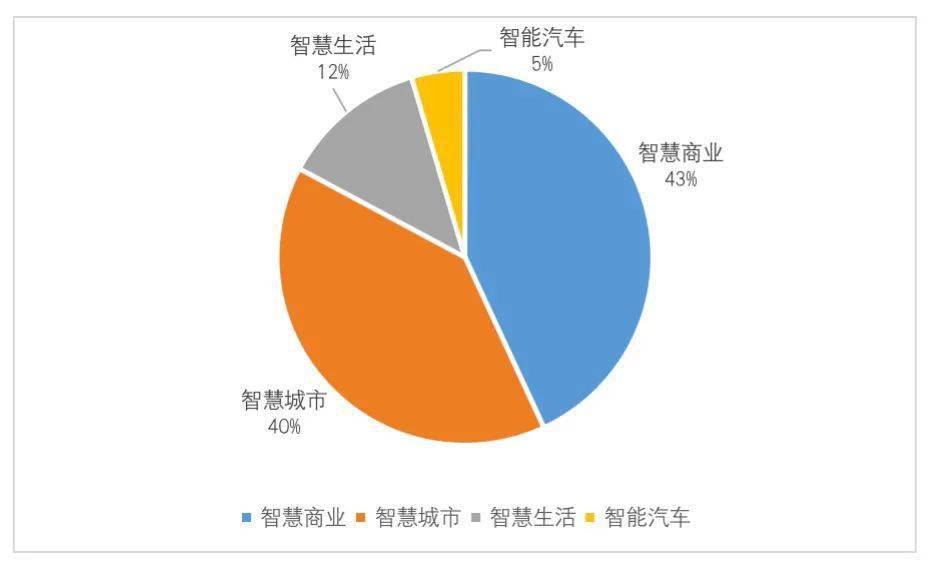

商汤科技作为一家赋能百业的AI公司,业务范围涵盖智慧商业、智慧城市、智慧生活及智能汽车业务,涉及金融、商业、工业、教育等多个行业。具体来看,根据2020年收入情况,智慧商业和智慧城市为商汤主营业务板块,合计占比超80%。

图1 商汤科技业务占比情况

数据来源:商汤招股书、零壹智库

截至2021年6月份,商汤软件平台客户数量已超过2400家,包括250家500强企业,同时业务赋能超过4.5亿部手机及200多款APP。

二、行业集中度较高,商汤深耕计算机视觉

2020年以来,人工智能已经正式过渡到技术与商业结合落地的阶段,进入了与传统产业广泛、深度融合的前夕。根据艾瑞咨询报告显示,2020年人工智能经济规模超过1500亿元,2021年预计将达到1900亿元。

而商汤科技持续深耕的计算机视觉应用目前是中国人工智能应用市场最主要的板块,根据艾瑞咨询统计,2020年计算机视觉板块占比人工智能约57%,在未来仍将持续增长,而商汤科技目前也是中国最大的计算机视觉企业。

图2 人工智能以及计算机视觉市场规模及增长情况

数据来源:艾瑞咨询、零壹智库

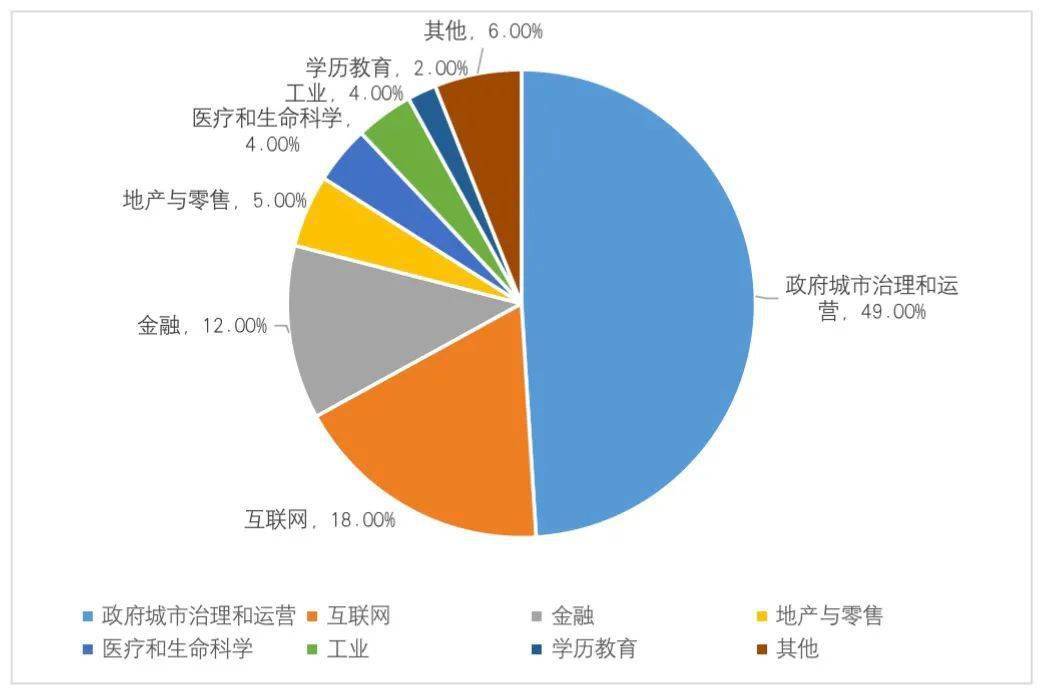

而当前AI企业主要客户来自于政府城市治理和运营(公安、交警、政务、监所等)居多,互联网和金融行业也位居前列,根据艾瑞咨询统计,2020年政府机构客户占比为49%,前三名客户来源占比高达79%。

图3 2020年中国人工智能市场行业份额

数据来源:艾瑞咨询、零壹智库

在国内人工智能市场,除了有海康威视(002415.SZ)、科大讯飞(002230.SZ)等老牌AI企业,素有“AI四小龙”的初创AI企业近年来也迅速崛起,包括商汤科技、旷视科技(A04701.SH)、云从科技(A04529.SH)、依图科技(A04478.SH)。

表1 “AI四小龙”主要行业布局

资料来源:国金证券研究所

而依图、云从、旷视从去年开始都纷纷为在科创板上市踊跃争先,依图在6月份主动撤回申请后传言欲赴港上市,旷视目前已经回复了科创板第二轮审核问询,云从自7月份过会之后,已在8月4日提交注册并更新招股书。

实际上,科创板上市政策收紧之后,其他三家上市之路并非一帆风顺,而商汤科技冲刺门槛更低的港股市场未必不是一个更好的选择,此外商汤的投资人很多来自于境外,港股上市也将更加有利于资本流动。

三、亏损有所收窄,研发投入优势明显

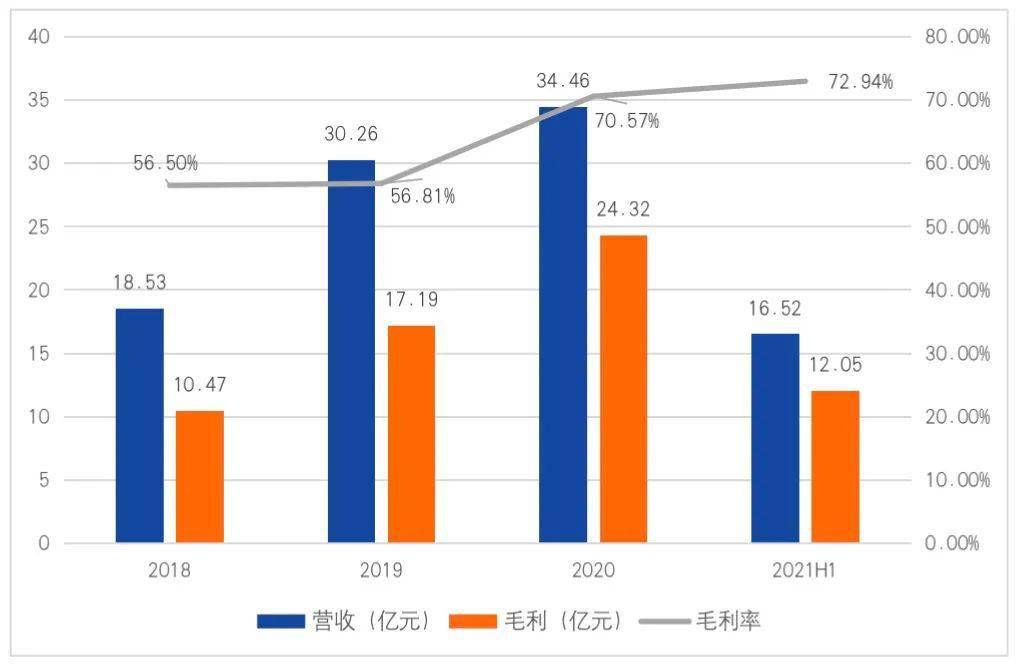

随着招股书的正式公布,商汤科技近年来的财务状况一目了然,公司2018年至2020年营收分别为18.53亿元、30.26亿元、34.46亿元,2021H1为16.52亿元,同比增长91.8%,商汤科技在招股书中表示,2020年其营收规模在同行业中已位列亚洲第一。

毛利方面,2018年至2020年分别为10.47亿元、17.19亿元、24.32亿元,毛利率分别为56.5%、56.8%、70.6%,并持续处于上升状态,较行业大约60%的平均毛利率具有一定的优势,主要是因为公司软件业务占比大,软件产品往往带来较高的稀缺性与附加值。

图4 商汤科技营收和毛利状况

数据来源:商汤招股书、零壹智库

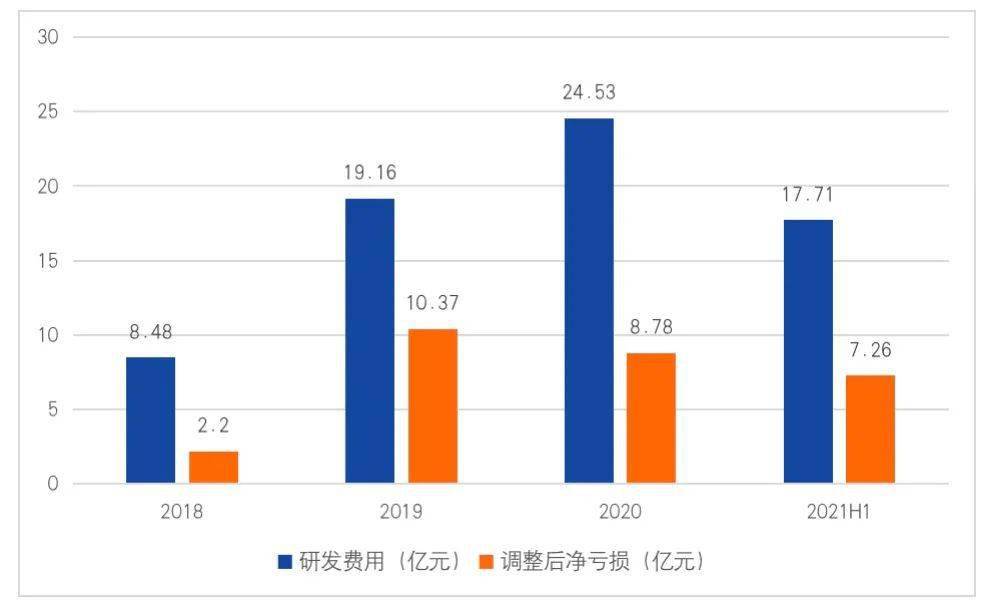

商汤科技目前仍处于亏损状况,2018年至2021H1合计亏损242.15亿元,其中主要是因为优先股的公允价值亏损,去除该部分后,2018年至2020年调整后净亏损分别为2.2亿元、10.37亿元、8.78亿元以及2021H1的7.26亿元,净亏损情况在2020年有所收窄后,在2021年上半年又有所扩大。

而亏损的主要原因在于商汤科技高额的研发开支,2018年至2020年研发支出分别为8.48亿元、19.16亿元、24.53亿元,其研发开支的增速已超过毛利增速,商汤科技重研发的背后同样也隐藏着一定的盈利风险。而另一方面,商汤科技的行政支出近年来也持续增加,进一步加重其经营负担。

图5 商汤科技研发费用及调整后净亏损情况

数据来源:商汤招股书、零壹智库

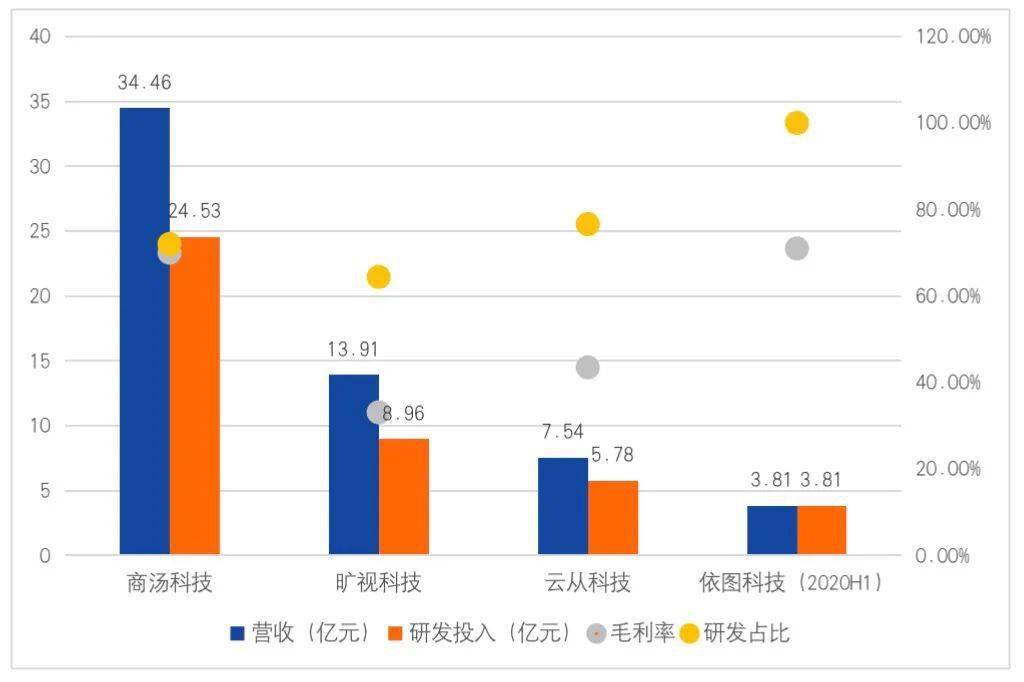

对比四小龙其他三家公司,无论是从营收规模还是从研发投入规模来看,商汤科技都具有绝对的优势,其营收总额超过了旷视、云从、依图三家总和,研发投入稳居第一,研发人员数量在2021H1统计为3593人,同样超越了三家人员总和。

图6 “AI四小龙”2020年营收和研发情况对比

注:依图科技只披露了2020年上半年的财务数据,列入图中仅作为参考

数据来源:公司财报、零壹智库

商汤科技在初创AI科技公司中龙头地位明显,但相比于海康威视、大华股份和科大讯飞等企业,依旧存在一定的差距,其营收只相当于海康威视、大华股份和科大讯飞的5%、13%、26%。同时从人均创收情况来看,商汤科技2020年人均创收约为70万元,远高于其他AI科技公司,但也仅有大华股份的一半。

而对比于海外公司,根据华泰证券数据显示,商汤同C3.AI和Palantir的2020 年营收和毛利比较看,商汤是C3.AI和 Palantir 的2.7倍和0.5倍,毛利率相当。在人员规模上,商汤分别为二者的9.2倍和2.2倍。商汤相比Palantir仍有发展空间,但已远远领先于C3.AI。

四、安防市场收缩,头部客户需求放缓

商汤科技虽然背靠四大业务板块(智慧城市、智慧商业、智慧生活、智能汽车),但实际上大部分所依赖的计算机视觉与安防深度关联,无论是智慧城市的违章检测、公共治安管理等还是智慧商业的安全安保、动环监测等均未跳出安防这一范畴。商汤科技一直面临着来自传统安防企业“卖硬件送软件”这一模式的巨大压力。

“目前安防企业已经具备深厚的AI技术积累,实力在一定范围内并不亚于AI公司,只有在平台级运算需求以及跨商业应用领域,AI公司才更具优势。”一位安防领域行业专家曾表示,“传统安防市场已接近天花板,并不利于AI企业持续扩大发展,AI企业也一直被动将软件硬件化。”总的来说,AI技术正逐渐向上游行业转移,影响到商汤科技这一类AI公司的发展。如安防行业龙头海康威视,正逐步向视频为核心的物联网解决方案提供商转变。

另一方面,过去几年安防市场空间巨大,政府的大需求带来了安防行业的蓬勃发展,随着近年来市场逐渐趋向饱和,行业增速开始放缓。从这一层面来说,安防行业收入较为被动,应用场景较窄,目前仅在政府服务以及城市管理方面应用较广。

图7 2015年-2019年中国安防行业总产值及增长情况

数据来源:前瞻产业研究院、零壹智库

根据华泰证券数据统计,商汤科技To G业务占比40%以上,而商汤招股书也透露,2018年至2020年,来自前五大客户的收入占比分别达到28.4%、26.3%以及31.4%,而2021年上半年占比已高达59.3%。客户较为集中于政府机构,同样是商汤科技业绩增长的掣肘。

五、深入智慧城市,赋能智能汽车发展

商汤科技的主要业务是基于通用人工智能基础设施SenseCore,SenseCore拥有大量高效的模型生产力、包括超算集群在内的AI基础设施赋能数据中心、自研的AI芯片及ISP芯片等。简单来说就是为客户开发并提供具有模块化灵活性的标准软件平台。

作为软件行业的一员,普遍存在毛利高而净利不高的问题,从而使得亏损成为常态。从成本角度来说,高额的研发费用、激烈的市场竞争、变革速度极快的技术都为商汤科技带来了盈利压力,商汤科技能否找到盈利点是亟待解决的一个难题。

在“安防红利期”过后,智慧城市中项目资源仍然丰富,政府项目的体量大,但其定制化需求也多,这类型项目的起步较慢,前期研发投入相对更多,但只要度过前面的积累期,就会步入加速发展阶段。

参考全球大数据龙头Palantir的发展, Palantir最初也是服务于FBI、CIA等政府机构,随后才将渐渐触及金融、能源等领域从而得以快速发展,或许可以为商汤科技提供些许参考。

另一方面,商汤在智能汽车业务板块寻求差异化发展,2016年,商汤科技便推出了智能汽车应用平台——SenseAuto(绝影智能汽车平台),2017年与本田进行合作,为其提供自动驾驶相关人工智能技术。截至2021年6月30日,商汤已与30余家汽车公司进行合作,目前已获得50多个车型的供应商。

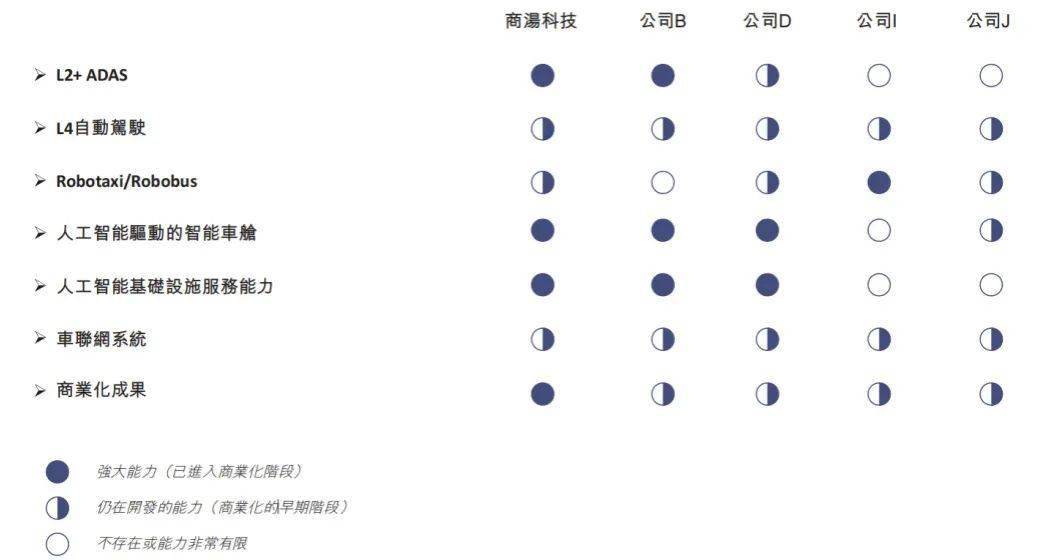

虽然同类企业中,商汤并非是第一家涉足智能汽车的计算机视觉公司,但在L2+ADAS、人工智能驱动的智能车舱等方面,都具有一定的领先能力,整体在商业化成果上,商业化程度较高,多项产品目前已进入成熟应用阶段。

图8 部分计算机视觉供应商面向自动驾驶的核心能力

对比

资料来源:商汤科技招股书

商汤科技正尝试用“AI技术+自动驾驶”的故事,给未来的投资者们带来新的想象空间。自动驾驶与AI技术的契合度非常高,若市场成熟,可作为AI技术应用的最佳场景之一。

商汤的主要优势在于软件算法的积累,在座舱和自动驾驶中有很多细分场景,商汤可以利用自身在算法上的长期积累快速切入。但在面对布局智能驾驶赛道的百度、小米等这种巨头之下,机会与挑战并存,商汤科技能否在这一领域突围仍需时间检验。

(瞭望新时代网)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请与本站联系,本站将及时更正、删除。版权问题及网站合作, 请通过瞭望新时代邮箱联系:lwxsd@liaowanghn.com

推荐阅读 换一换

推荐阅读 换一换

首页

首页