2021-11-29

(11月23日,戴口罩的行人从美国纽约街头的节日装饰旁走过。)

进入11月,美国迎来了“节日季”和“购物季”,感恩节、“黑色星期五”、圣诞节、新年接踵而至。然而近一段时间以来,美国供应链危机的影响正向各领域蔓延,供应链短缺正在转化为普遍的通胀压力。许多美国企业表示,它们不得不通过涨价来弥补商品和劳动力成本上升带来的影响。

面对通胀高企,物价上涨的局面,如何能在假日尽情买买买,又不用掏空钱包,成了摆在不少美国家庭面前的一道难题。通胀问题也再度成为美国乃至全球关注的焦点。值得警惕的是,美联储近期不断释放出缩减量宽、加息和缩表等收紧货币政策的信息并逐步付诸实践,以此应对高通胀率对经济带来的影响。因此,除了通胀,美国货币政策走势及影响同样值得高度关注。

当前美国通胀走势如何?

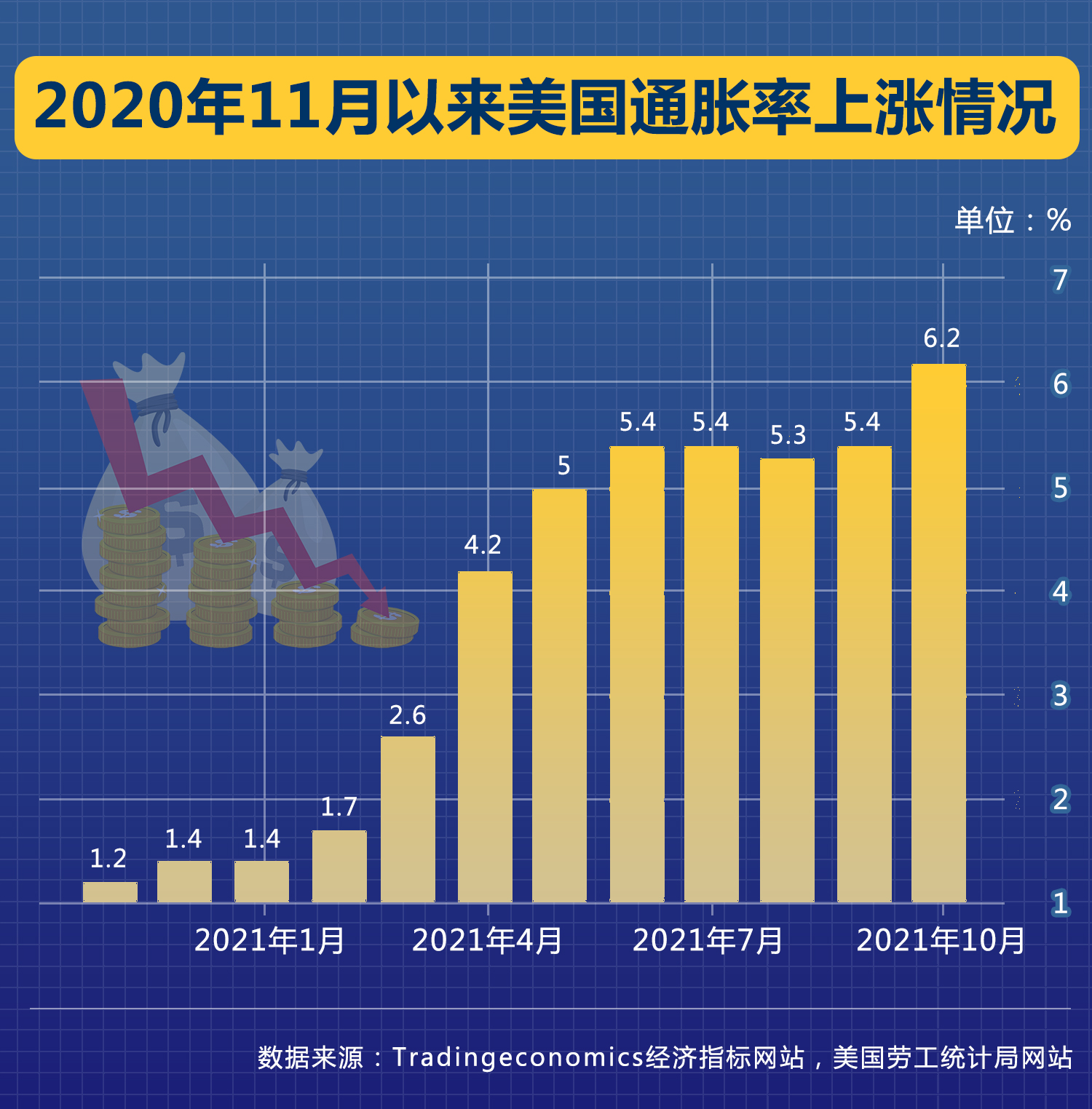

伴随着货币和财政前所未有的双扩张,美国通货膨胀从2020年底开始攀升,到2021年9月,核心PCE达到3.6%,明显超过了美联储2%的目标值和平均通胀目标值可以容忍的范围。

但是,货币政策的转向不仅取决于即时的通货膨胀,更取决于通货膨胀预期。美联储的观点虽然有微调,但一直坚持当前通胀是暂时冲击的看法。从美国抗通胀国债收益率的水平来看,通胀预期尚处于可以容忍的水平上,主要国际机构对2022年美国通货膨胀走势的预测也保持乐观。

疫情以来,针对企业和个人大规模的、强力的和快速的救济、补贴和经济刺激政策以及疫苗普及利好经济重启是推动美国经济和需求复苏的主要动力。但是美国的劳动参与率却一直维持在低位,职位空缺一直超过失业人数。这显然制约了供给的增长。

在全球价值链背景下,疫情反复导致供应链恢复较慢、个别供应链甚至面临断链风险也抑制了美国的产出。因而在供给侧和需求侧的复苏呈现出明显的差距。加之物流延误,航运价格指数居高不下,通货膨胀似乎在所难免。当然,如果疫情得到控制,通货膨胀也会得到缓解。

全球经济或将面临滞胀风险

新冠疫情暴发前,一些新兴经济体本身就存在通胀压力大、债务风险高、财政状况紧张的情况。此外,这些国家疫苗普及相对滞后,经济重启风险大,应对全球性通胀的政策空间更为有限。对这些国家而言,加息虽然有助于抑制通胀,但也会推高再融资成本,抑制经济增长,加剧债务风险。如果美国收紧货币政策,又容易造成资本外流和货币贬值。2013年美联储缩减量宽的预期就曾经在新兴市场造成了所谓的缩减恐慌。这次由于债务问题更加严重,加之疫情后的复苏相对迟缓,美联储的任何风吹草动,对新兴市场而言可能都是巨大挑战。

(11月23日,行人走在美国纽约时报广场。)

在供给侧面临制约和高度不确定性的同时,叠加前期货币宽松和财政刺激政策带来的需求扩张,全球经济面临一定程度的滞胀风险。而且疫情导致全球主权债务规模进一步扩张,绝对规模和相对规模都达到了历史高位。在此背景下,滞胀和债务危机风险并存,全球经济面临挑战。

即使滞胀压力有望缓解,但是负向供给冲击可能持续、各国经济复苏分化、主要经济体宏观政策退出的风险,在极端情形下都可能让局部地区乃至更多国家因此而陷入滞胀或爆发债务危机。

我国该如何应对?

毫无疑问,全球价格水平上升给我国带来了输入型通胀压力。

从直接影响看,输入型通胀意味着进口中间品成本上升,中下游企业利润被压缩。如果美联储收紧货币政策,将增加我国发行美元债企业的融资成本,考验偿债能力。

从间接影响看,如果全球陷入滞胀,将给我国出口带来负面影响,进而面临融资成本上升、资本外流或资产减值压力。如果债务国发生债务违约或重组,中国的海外资产将面临风险。

因此,我国应坚持“以国内大循环为主体、国内国际双循环相互促进的新发展格局”,即坚持以我为主的宏观经济管理,适度提高通胀容忍度;加强宏观审慎管理,防范海外金融风险的传导;增强人民币汇率市场化水平和汇率弹性,提高企业对汇率波动容忍度;积极参与国际债务治理,缓解低收入经济体的债务负担。同时,作为负责任的大国,还应该在实现本国疫苗普及的基础上为其他国家,特别是新兴市场提供援助,共渡难关。

(瞭新社)

特别声明:本站转载或引用之图文若侵犯了您的合法权益,请 与本站联系,本站将及时更正、删除。版权问题及网站合作, 请通过瞭望新时代邮箱联系:lwxsd@liaowanghn.com

推荐阅读 换一换

推荐阅读 换一换